Blokady rachunków, prokuratura i formalna komunikacja

W poprzedniej lekcji system AML działał między instytucją a GIIF. Zawiadomienie, potwierdzenie, wstrzymanie, decyzja.

Teraz wchodzimy w moment gdy sprawa wychodzi poza system AML — i trafia do prokuratury.

To jest punkt w którym rola instytucji obowiązanej zaczyna się zawężać. Nie dlatego że przestaje być ważna — ale dlatego że do gry wchodzą organy z zupełnie innymi kompetencjami i zupełnie innymi narzędziami. Prokuratura nie analizuje ryzyka AML. Prowadzi postępowanie karne.

Dla instytucji oznacza to jedno: im dalej idzie interwencja, tym węższa jest jej rola — i tym ważniejsza jest precyzja działania.

PODSTAWA PRAWNA

Art. 89.

Art. 89. ust. 1.

1. Instytucja obowiązana, z wyłączeniem banków krajowych, oddziałów banków zagranicznych, oddziałów instytucji kredytowych oraz spółdzielczych kas oszczędnościowo-kredytowych, niezwłocznie zawiadamia właściwego prokuratora o przypadku powzięcia uzasadnionego podejrzenia, że wartości majątkowe będące przedmiotem transakcji lub zgromadzone na rachunku pochodzą z przestępstwa innego niż przestępstwo prania pieniędzy lub finansowania terroryzmu lub z przestępstwa skarbowego albo mają związek

z przestępstwem innym niż przestępstwo prania pieniędzy lub finansowania

terroryzmu lub z przestępstwem skarbowym.

Art. 89. ust. 2.

2. W zawiadomieniu instytucja obowiązana przekazuje pozostające w jej posiadaniu informacje związane z powziętym podejrzeniem oraz informację o przewidywanym terminie przeprowadzenia transakcji, o której mowa w ust. 1.

Art. 89. ust. 3.

3. Do czasu otrzymania postanowienia, o którym mowa w ust. 4, nie dłużej niż przez 96 godzin, licząc od momentu przekazania zawiadomienia, o którym mowa w ust. 1, instytucja obowiązana nie przeprowadza transakcji, o której mowa ust. 1, lub innych transakcji obciążających rachunek, na którym zgromadzono wartości majątkowe, o których mowa w ust. 1.

Art. 89. ust. 4.

4. W terminie określonym w ust. 3 prokurator wydaje postanowienie o wszczęciu lub odmowie wszczęcia postępowania, o którym niezwłocznie zawiadamia instytucję obowiązaną. W przypadku wszczęcia postępowania prokurator, w drodze postanowienia, dokonuje wstrzymania transakcji lub blokady rachunku, na okres nie dłuższy niż 6 miesięcy, licząc od dnia otrzymania zawiadomienia, o którym mowa w ust. 1.

Art. 89. ust. 5.

5. Postanowienie w przedmiocie wstrzymania transakcji lub blokady rachunku, o którym mowa w ust. 4, może zostać wydane również pomimo braku zawiadomienia określonego w ust. 1.

Art. 89. ust. 6.

6. W postanowieniu, o którym mowa w ust. 4, określa się zakres, sposób i termin wstrzymania transakcji lub blokady rachunku. Na postanowienie przysługuje zażalenie do sądu właściwego do rozpoznania sprawy.

Art. 89. ust. 6a.

6a. Prokurator może przedłużyć wstrzymanie transakcji lub blokadę rachunku na dalszy czas oznaczony, nie dłuższy niż kolejne 6 miesięcy. Przepis ust. 6 stosuje się odpowiednio.

Art. 89. ust. 7.

7. Wstrzymanie transakcji lub blokada rachunku upada, jeżeli przed upływem czasu ich stosowania nie zostanie wydane postanowienie o zabezpieczeniu majątkowym lub postanowienie w przedmiocie dowodów rzeczowych.

Art. 89. ust. 8.

8. Niezwłocznie po otrzymaniu postanowień, o których mowa w ust. 4 i 7, instytucja obowiązana przekazuje Generalnemu Inspektorowi, za pomocą środków komunikacji elektronicznej, informacje o zawiadomieniach, o których mowa w ust. 1, oraz kopie tych postanowień.

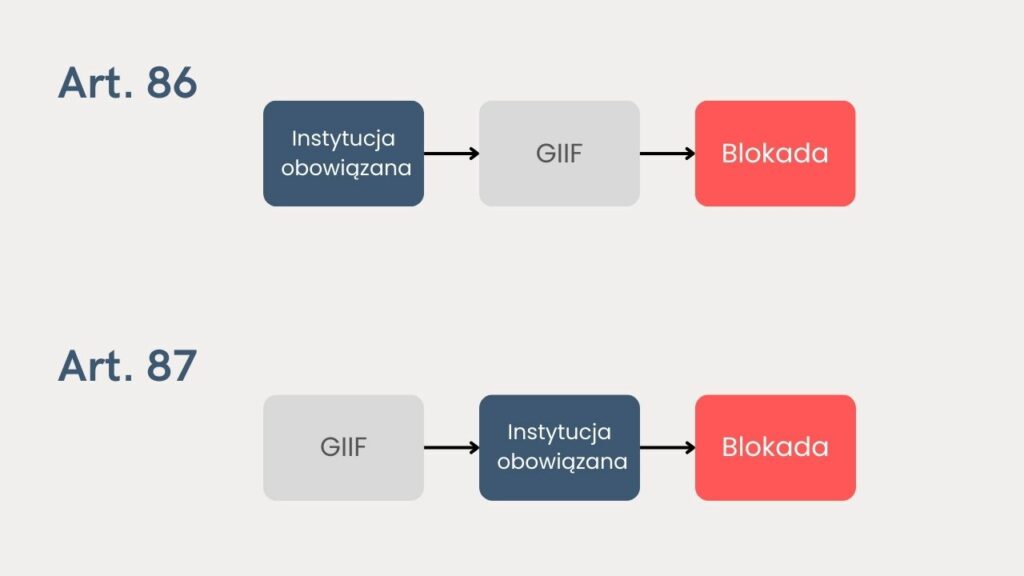

Art. 89 dotyczy sytuacji gdy instytucja powzięła podejrzenie że wartości majątkowe mogą pochodzić z innego przestępstwa niż pranie pieniędzy lub finansowanie terroryzmu. W takiej sytuacji instytucja nie zawiadamia GIIF — zawiadamia bezpośrednio prokuratora.

Poniższa tabela pokazuje kluczowe różnice między art. 86 a art. 89:

| Art. 86 | Art. 89 | |

|---|---|---|

|

Rodzaj podejrzenia |

Podejrzenie ML / TF |

Podejrzenie innego przestępstwa |

|

Adresat zawaidomienia |

GIIF |

Prokuratura bezpośrednio |

|

Auto-wstrzymanie |

Max 24 godziny od potwierdzenia odbioru |

Max 96 godzin od przekazania zawiadomienia |

|

Blokada rachunku |

Max 96 godzin (decyzja GIIF) |

Max 6 miesięcy (decyzja prokuratora) |

|

Przedłużenie blokady |

+6 miesięcy (prokuratura) |

+6 miesięcy (prokuratura) |

|

Kto informuje GIIF |

GIIF informuje prokuraturę samodzielnie |

Instytucja informuje GIIF z kopiami postanowień |

Kluczowe rozróżnienie jest proste: ML/TF idzie do GIIF, inne przestępstwo idzie do prokuratury bezpośrednio. Pomyłka w adresacie to błąd formalny — nie kwestia interpretacji.

Warto też zauważyć że w art. 89 automatyczne wstrzymanie trwa 96 godzin zamiast 24 — bo prokuratura potrzebuje więcej czasu niż GIIF żeby podjąć decyzję procesową. Ustawa to uwzględnia.

I ostatnia rzecz: instytucja która zawiadomiła prokuraturę bezpośrednio ma obowiązek poinformować o tym GIIF — z kopiami postanowień. Pętla informacyjna musi się zamknąć.

REAL TALK SECTION

Im dalej idzie interwencja — tym węższa jest rola instytucji.

To zdanie brzmi prosto. Ale w praktyce właśnie na tym etapie pojawiają się największe błędy operacyjne.

Częste nieporozumienia zauważone w instytucjach obowiązanych:

1. „Blokada to kara dla klienta.” Blokada jest środkiem zabezpieczającym — nie oceną winy, nie sankcją, nie decyzją biznesową instytucji. Instytucja jej nie nakłada. Wykonuje postanowienie organu który ma do tego ustawowe kompetencje.

2. „To już sprawa prokuratury — my nic nie robimy.” Błąd. Obowiązki informacyjne instytucji nie znikają gdy do gry wchodzi prokuratura. Instytucja nadal wykonuje postanowienia, nadal odpowiada na żądania, nadal informuje GIIF. Zmienia się zakres działania — nie fakt że instytucja działa.

3. „Klient i tak się dowie, możemy mu wyjaśnić sytuację.” Nie. Tajemnica AML obowiązuje niezależnie od etapu sprawy. Każda komunikacja z klientem na tym etapie musi być prowadzona ostrożnie — bez ujawniania że złożono zawiadomienie, że trwa blokada z powodów AML, że sprawa trafiła do prokuratury.

Im dalej idzie interwencja — tym ważniejsza jest precyzja. Nie zakres działania, lecz jego forma. Właściwy adresat, właściwy termin, właściwy kanał komunikacji.

WARTO WIEDZIEC

Art. 90

1. Instytucja obowiązana niezwłocznie zawiadamia Generalnego Inspektora, za pomocą środków komunikacji elektronicznej, o przeprowadzeniu transakcji, o której mowa w art. 86 ust. 1, w przypadku gdy przekazanie zawiadomienia było niemożliwe przed jej przeprowadzeniem. W zawiadomieniu instytucja obowiązana uzasadnia przyczyny wcześniejszego nieprzekazania zawiadomienia oraz przekazuje pozostające w jej posiadaniu informacje potwierdzające powzięcie podejrzenia, o którym mowa w art. 86 ust. 1. Przepis art. 74 ust. 3 stosuje się odpowiednio.

2. Instytucja obowiązana niezwłocznie zawiadamia właściwego prokuratora o przeprowadzeniu transakcji, o której mowa w art. 89 ust. 1, w przypadku gdy przekazanie zawiadomienia o tej transakcji było niemożliwe przed jej przeprowadzeniem. W zawiadomieniu instytucja obowiązana uzasadnia przyczyny wcześniejszego nieprzekazania zawiadomienia oraz przekazuje pozostające w jej posiadaniu informacje potwierdzające powzięcie podejrzenia, o którym mowa w art. 89 ust. 1. Przepis art. 89 ust. 8 stosuje się odpowiednio.

Art. 90 reguluje sytuację wyjątkową — gdy instytucja nie była w stanie zawiadomić GIIF lub prokuratora przed przeprowadzeniem transakcji. W takim przypadku zawiadamia niezwłocznie po jej przeprowadzeniu, z uzasadnieniem dlaczego wcześniejsze zawiadomienie było niemożliwe.

Trzeba pamiętać, że to przepis awaryjny , a nie furtka. Instytucja musi uzasadnić dlaczego nie mogła działać wcześniej. „Nie zdążyliśmy” bez wyjaśnienia nie wystarczy.