Zaniechanie vs nadreakcja, czyli jak regulator waży ryzyko w AML

W systemie AML nie istnieje coś takiego jak „bezpieczny automat”. Bardzo częstym błędem jest przekonanie, że im więcej działań blokujących podejmiemy, tym lepiej chronimy instytucję przed karami. To niebezpieczny mit.

Regulator – czy to GIIF, czy KNF – nie ocenia Twoich decyzji wyłącznie przez pryzmat ich wyniku, ale przez pryzmat proporcjonalności i należytej staranności. Ta lekcja pokaże Ci, jak zachować balans między dwoma skrajnymi błędami: zaniechaniem, czyli ignorowaniem sygnałów ryzyka , oraz nadreakcją, czyli działaniem wykraczającym poza ustawowy mandat.

CASE STUDY 1: Ryzyko zaniechania

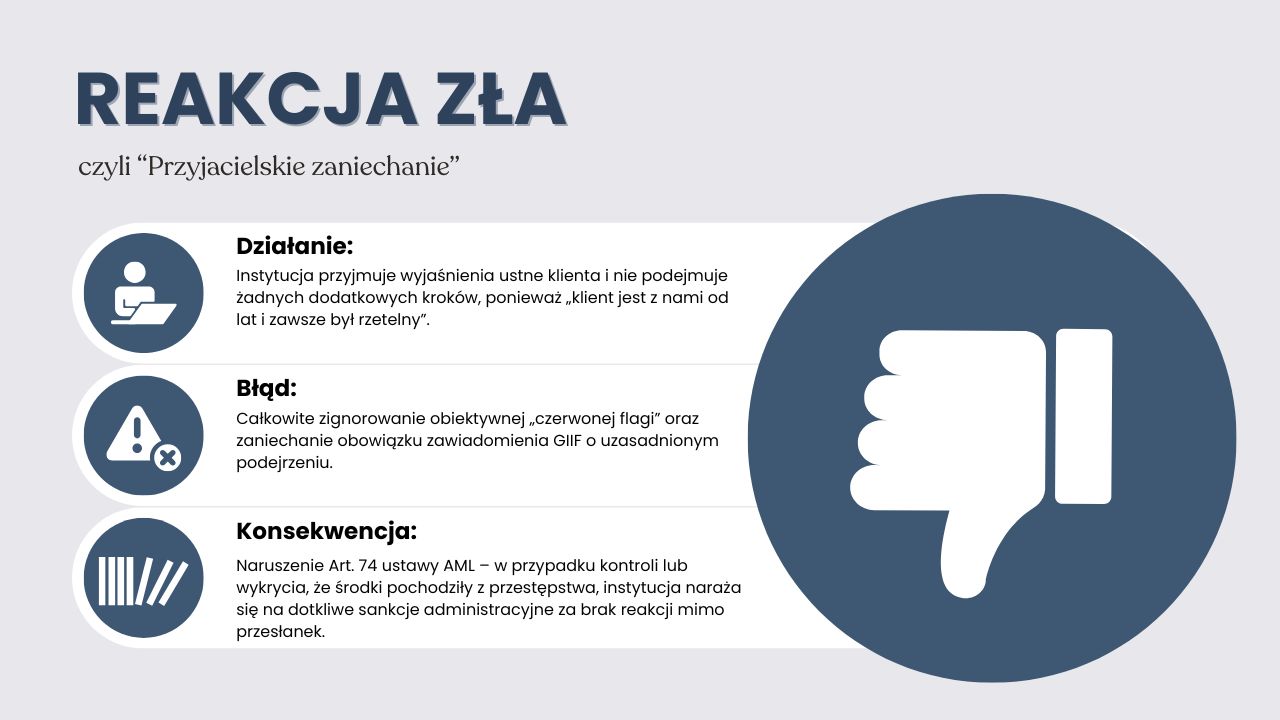

Wieloletni klient Twojego biura rachunkowego, który dotychczas operował na kwotach rzędu 2 000 – 3 000 PLN miesięcznie, nagle otrzymuje przelew zagraniczny na kwotę 450 000 PLN z Panamy (kraju o podwyższonym ryzyku -raj podatkowy).

Klient twierdzi, że to „pożyczka od inwestora na rozwój biznesu”, ale nie przedstawia żadnej dokumentacji potwierdzającej ten fakt.

CASE STUDY 2: Ryzyko nadreakcji

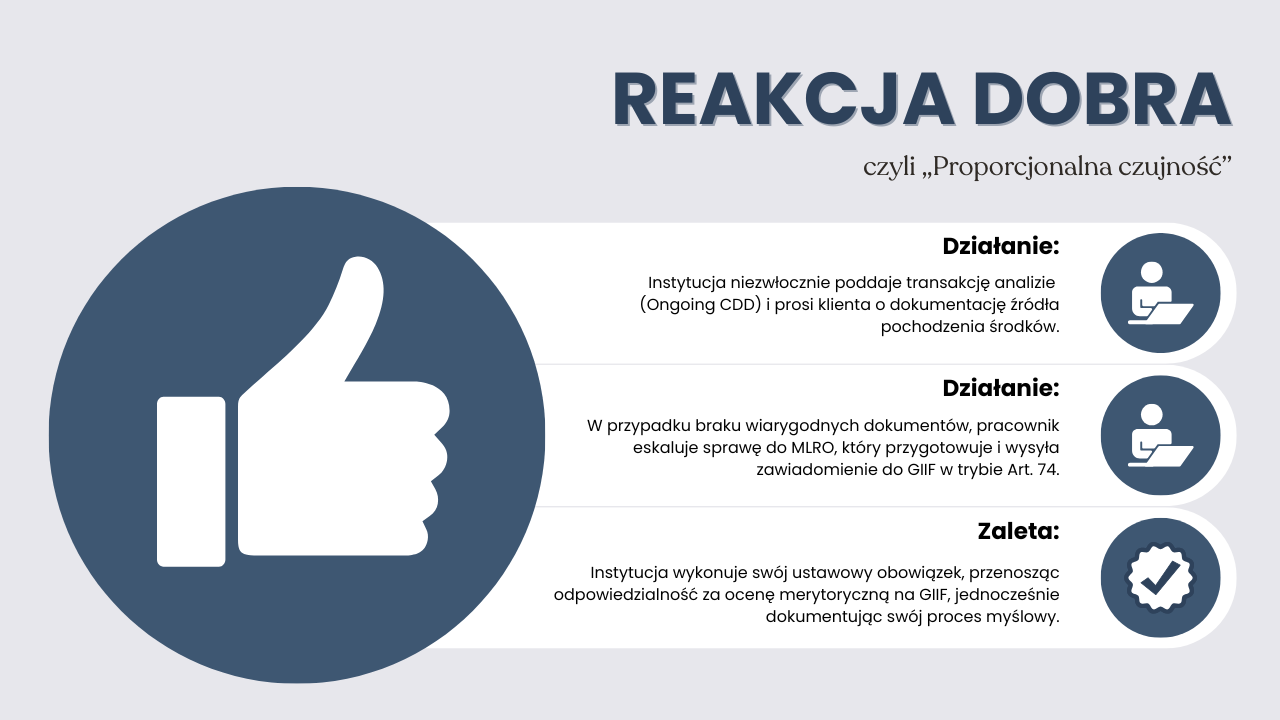

System monitorowania transakcji wygenerował alert dotyczący przelewu na kwotę 25 000 PLN. Transakcja wydaje się nietypowa w porównaniu do wcześniejszej aktywności klienta (biura projektowego), ale dotyczy krajowego kontrahenta.

Analityk ma „złe przeczucie”, ale nie dysponuje jeszcze twardymi dowodami na przestępstwo.

REAL TALK SECTION

W systemie AML najgroźniejszym błędem jest przekonanie, że istnieje bezpieczna skrajność. Jeśli myślisz, że blokując wszystko na zapas, chronisz siebie i instytucję — jesteś w błędzie. Tak samo, jeśli uważasz, że brak reakcji przy podejrzanej transakcji oszczędzi Ci papierkowej roboty.

Regulator nie szuka w Twoich działaniach nieomylności, ale logicznego procesu decyzyjnego. Podczas kontroli nikt nie zapyta: „Czy miałeś 100% racji, że ten klient prał pieniądze?”. Padnie inne pytanie: „Czy w momencie, gdy transakcja przeszła przez system, miałeś wystarczające przesłanki, by zareagować i dlaczego tego nie zrobiłeś?”.

Złota zasada AML brzmi: Twoim zadaniem nie jest bycie sędzią, ale dostarczycielem wysokiej jakości informacji.

Jeśli zaniechasz raportowania, stajesz się „wąskim gardłem”, przez które przechodzą brudne środki.

Jeśli zareagujesz nadmiarowo, paraliżujesz legalny biznes i narażasz firmę na pozwy cywilne.

W AML dokumentacja procesu myślowego jest ważniejsza niż sam wynik analizy. Najbezpieczniejsza pozycja to taka, w której potrafisz uzasadnić:

„Zastosowaliśmy takie środki, bo takie było ryzyko. Nie poszliśmy dalej, bo nie mieliśmy ku temu podstaw ustawowych”.