GIIF jako organ informacji finansowej i sens raportowania w AML

W poprzedniej lekcji poznaliśmy GIIF i logikę raportowania. Teraz przechodzimy do pierwszego z dwóch trybów raportowania — i jest on wyjątkowy z jednego powodu.

W tym trybie nie podejmujesz żadnej decyzji.

Decyzja została już podjęta przez ustawodawcę. Twoja rola sprowadza się do jednego: rozpoznać że próg został przekroczony i przekazać informację w terminie i w odpowiedniej formie.

To jest raportowanie ex lege — z mocy prawa. Bez analizy intencji klienta. Bez oceny ryzyka. Bez uznaniowości.

PODSTAWA PRAWNA

Art. 72.

Art. 72. ust. 1.

1. Instytucje obowiązane, z wyjątkiem instytucji, o których mowa w art. 2 ust. 1 pkt 11, 13–15a i 18, przekazują Generalnemu Inspektorowi informacje o:

1) przyjętej wpłacie lub dokonanej wypłacie środków pieniężnych o równowartości przekraczającej 15 000 euro;

2) wykonanym transferze środków pieniężnych o równowartości przekraczającej 15 000 euro, z wyjątkiem:

a) transferu środków pieniężnych pomiędzy rachunkiem płatniczym i rachunkiem lokaty terminowej, które należą do tego samego klienta w tej samej instytucji obowiązanej,

b) krajowego transferu środków pieniężnych z innej instytucji obowiązanej,

c) transakcji związanej z gospodarką własną instytucji obowiązanej, która została przeprowadzona przez instytucję obowiązaną we własnym imieniu i na własną rzecz, w tym transakcji zawartej na rynku międzybankowym,

d) transakcji przeprowadzonej w imieniu lub na rzecz jednostek sektora finansów publicznych, o których mowa w art. 9 ustawy z dnia 27 sierpnia 2009 r. o finansach publicznych,

e) transakcji przeprowadzonej przez bank zrzeszający banki spółdzielcze, jeżeli informacja o transakcji została przekazana przez zrzeszony bank spółdzielczy,

f) przewłaszczenia na zabezpieczenie wartości majątkowych wykonanego na czas trwania umowy przewłaszczenia z instytucją obowiązaną.

Art. 72. ust. 2.

2. Obowiązek przekazywania informacji, o którym mowa w ust. 1 pkt 2,

dotyczy również transferu środków pieniężnych spoza terytorium Rzeczypospolitej

Polskiej na rzecz odbiorcy, którego dostawcą usług płatniczych jest instytucja obowiązana.

Art. 72. ust. 3.

3. Instytucje obowiązane przekazują Generalnemu Inspektorowi informacje

o przeprowadzonej transakcji kupna lub sprzedaży wartości dewizowych, której

równowartość przekracza 15 000 euro, albo o pośredniczeniu w przeprowadzeniu

takiej transakcji.

Art. 72. ust. 4.

- Instytucje obowiązane, o których mowa w art. 2 ust. 1 pkt 13, przekazują Generalnemu Inspektorowi informacje o czynnościach wymienionych w tym przepisie, których równowartość przekracza 15 000 euro.

Art. 72. ust. 5.

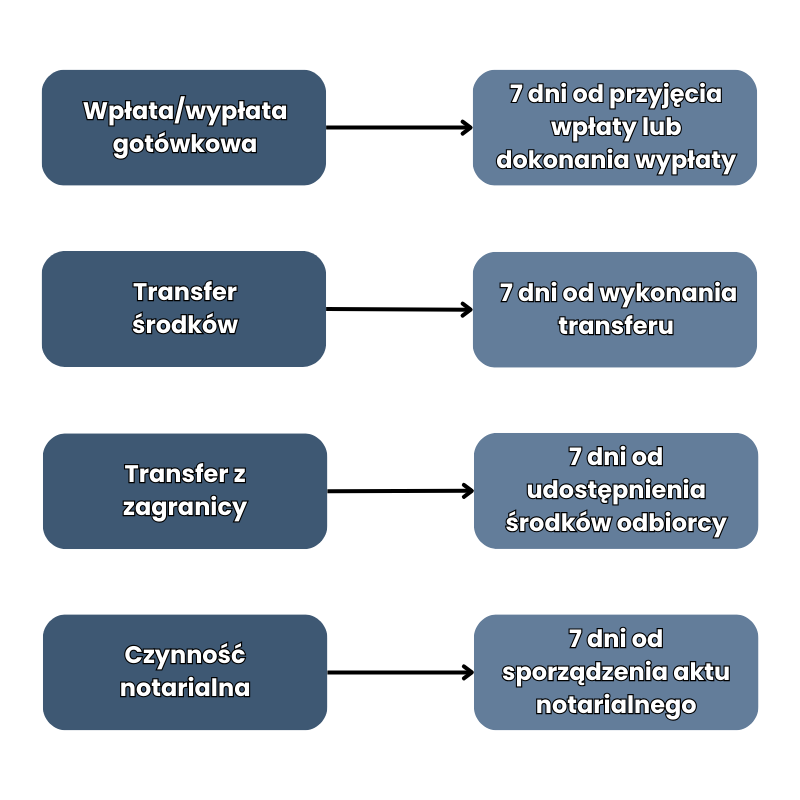

5. Instytucje obowiązane przekazują informacje w terminie 7 dni od dnia:

1) przyjęcia wpłaty lub dokonania wypłaty środków pieniężnych – w przypadku informacji, o których mowa w ust. 1 pkt 1;

2) wykonania transakcji płatniczej transferu środków pieniężnych – w przypadku informacji, o których mowa w ust. 1 pkt 2;

3) udostępnienia środków płatniczych odbiorcy – w przypadku informacji, o których mowa w ust. 2;

4) przeprowadzenia albo pośredniczenia w przeprowadzeniu transakcji kupna lub sprzedaży wartości dewizowych – w przypadku informacji, o których mowa w ust. 3;

5) sporządzenia aktu notarialnego – w przypadku informacji, o których mowa w ust. 4.

Art. 72. ust. 6.

6. Informacje, o których mowa w ust. 1–5, zawierają:

1) niepowtarzalny identyfikator transakcji w ewidencji instytucji obowiązanej;

2) datę albo datę i godzinę przeprowadzenia transakcji;

3) dane identyfikacyjne, o których mowa w art. 36 ust. 1, klienta wydającego dyspozycję lub zlecenie przeprowadzenia transakcji;

4) posiadane dane identyfikacyjne, o których mowa w art. 36 ust. 1, pozostałych stron transakcji;

5) kwotę i walutę transakcji albo wagę i próbę złota dewizowego lub platyny dewizowej będących przedmiotem transakcji;

6) rodzaj transakcji;

7) tytuł transakcji;

7a) przedmiot transakcji, a jeżeli przedmiotem transakcji jest nieruchomość, także adres lub miejsce jej położenia – w przypadku informacji przekazywanych przez instytucje obowiązane, o których mowa w art. 2 ust. 1 pkt 13;

8) sposób wydania dyspozycji lub zlecenia przeprowadzenia transakcji;

9) numery rachunków wykorzystanych do przeprowadzenia transakcji oznaczone identyfikatorem Międzynarodowego Numeru Rachunku Bankowego (IBAN) lub identyfikatorem zawierającym kod kraju oraz numer rachunku w przypadku rachunków nieoznaczonych IBAN.

Art. 72 nakłada na instytucje obowiązane obowiązek przekazywania do GIIF informacji o określonych transakcjach — bez względu na to czy występuje podejrzenie prania pieniędzy lub finansowania terroryzmu.

Raportowaniu ex lege podlegają:

- wpłaty i wypłaty gotówkowe powyżej 15 000 EUR,

- transfery środków pieniężnych powyżej 15 000 EUR — z określonymi wyjątkami,

- transakcje kupna lub sprzedaży wartości dewizowych powyżej 15 000 EUR,

- określone czynności notarialne powyżej progu ustawowego.

Kryterium raportu nie jest zachowanie klienta ani ocena ryzyka. Jest nim wyłącznie fakt przekroczenia progu lub spełnienie warunków wskazanych w przepisie. Ustawodawca z góry zdecydował że te transakcje są warte odnotowania przez GIIF — niezależnie od kontekstu.

Wyjątki od obowiązku raportowania transferów

Ustawa precyzuje sytuacje w których transfer powyżej 15 000 EUR nie podlega raportowaniu. Są to:

- transfery między rachunkiem płatniczym a lokatą terminową tego samego klienta w tej samej instytucji,

- krajowe transfery z innych instytucji obowiązanych,

- transakcje gospodarcze instytucji przeprowadzane we własnym imieniu i na własną rzecz (w tym transakcje na rynku międzybankowym),

- transakcje na rzecz jednostek sektora finansów publicznych,

- transfery przez bank zrzeszający gdy informacja została już przekazana przez zrzeszony bank spółdzielczy,

- przewłaszczenie na zabezpieczenie wartości majątkowych w ramach umowy z instytucją obowiązaną.

Wyjątki mają logikę — dotyczą sytuacji gdzie ryzyko jest systemowo niskie lub gdzie informacja jest już dostępna w innym miejscu. Znajomość wyjątków jest równie ważna jak znajomość samego obowiązku — bo błędne raportowanie transakcji wyłączonych też jest problemem.

Terminy i forma raportowania

Ustawa określa termin przekazania informacji jako 7 dni — ale punkt startowy różni się w zależności od typu transakcji.

Precyzuje też zakres danych które musi zawierać raport:

- dane identyfikacyjne klienta,

- szczegóły transakcji,

- numery rachunków w formacie IBAN,

- kwotę i walutę,

- tytuł,

- rodzaj transakcji.

W tym trybie terminowość i kompletność raportu mają większe znaczenie niż jakakolwiek interpretacja. Raport ex lege jest zero-jedynkowy — albo został złożony prawidłowo i na czas, albo nie. Nie ma tu miejsca na „prawie na czas” ani „większość danych była”.

REAL TALK SECTION

„To tylko automatyka. System to ogarnia.”

To zdanie słyszę regularnie. I regularnie okazuje się błędem.

Problem pierwszy: automatyka wymaga nadzoru. System może mieć lukę. Próg może być źle skonfigurowany. Jeśli nikt tego nie sprawdza — problem narasta cicho miesiącami.

Problem drugi: to najłatwiejszy obszar do skontrolowania. Regulator zestawia dane transakcyjne z liczbą raportów. Rozbieżność jest natychmiast widoczna — bez żadnej analizy jakościowej.

Problem trzeci: brak raportu ex lege to nie błąd analizy. W innych obszarach AML można dyskutować o kontekście i ocenie ryzyka. Tu nie ma o czym dyskutować. Próg przekroczony — raport wymagany. Kropka.

Raportowanie ex lege jest zero-jedynkowe. Albo działa — albo nie.